Cloudflare(NYSE: NET)近期在科技股整体承压的背景下,成为部分偏好投机策略的期权交易者关注的标的。围绕人工智能(AI)投资回报的不确定性,正在影响更广泛的科技生态系统,也拖累了该股估值表现。

过去一年,Cloudflare股价累计上涨约54%,部分投资者选择获利了结。市场普遍担心,人工智能“低垂果实”已被提前收割,后续资本开支继续上行可能带来更大风险。

管理层强调“技术天花板”风险

在近期一场科技会议上,Cloudflare管理层就上述担忧给出了不同表述。公司领导层警告称,那些未能对应用和基础设施进行现代化改造的企业,可能会遭遇所谓“技术天花板”。

管理层的观点是,尽管围绕机器智能投入过度的担忧具有合理性,但技术创新仍在加速推进,选择不跟进的企业可能被锁定在过时的技术范式中。

不过,这一叙事能否转化为股价支撑,仍取决于市场参与者的实际信念和资金行为。目前,Barchart技术观点指标将Cloudflare评为“56%卖出”,显示技术面情绪偏空。

期权流向与隐含波动率信号

从期权市场看,整体大宗交易情绪偏向看涨,但结构并不完全符合典型的方向性押注特征。上周涉及金额最大的看涨方向交易日中,主要活动集中在卖出认沽期权,而非通过支付权利金建立大额看涨头寸。

在方向性交易上,部分参与者通常更希望看到以借记形式建立的看涨仓位,但近期数据并未呈现这一特征。

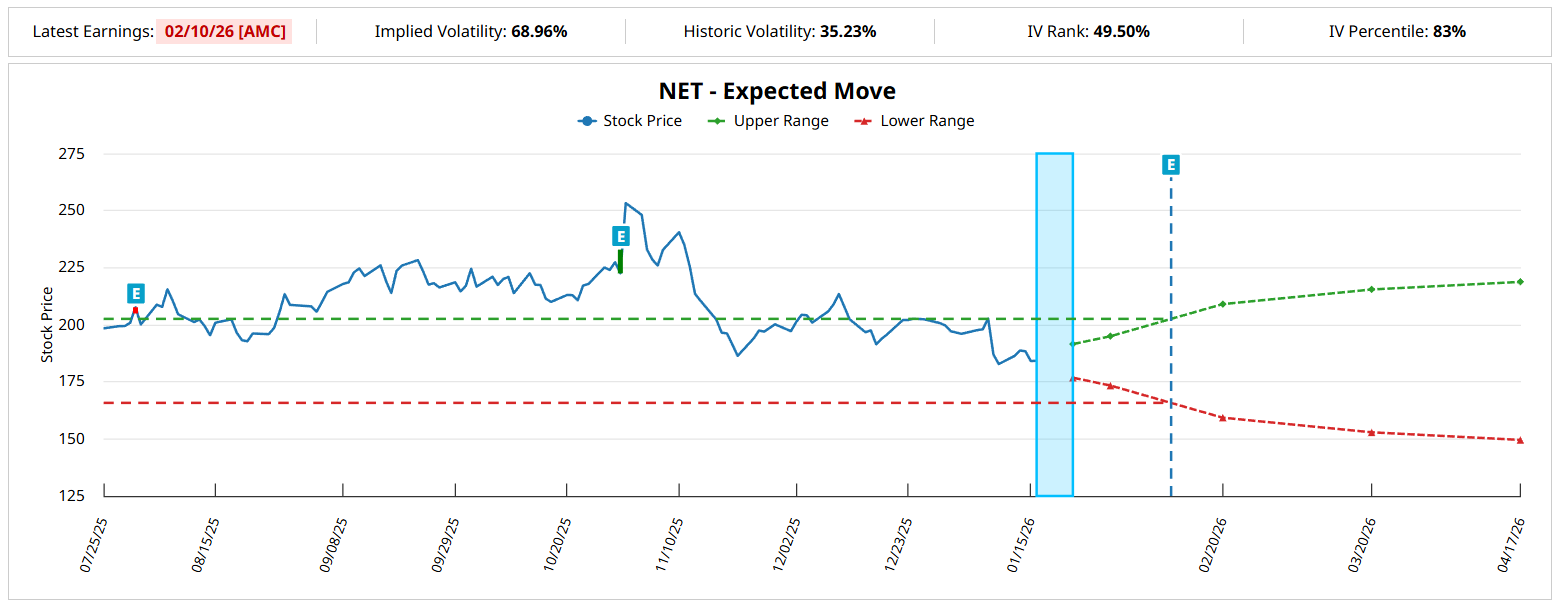

尽管如此,Cloudflare未来到期合约的隐含波动率(IV)处于相对高位,显示市场预期股价可能出现较大幅度波动。例如,3月20日到期合约的隐含波动率约为58.74%。

以Black-Scholes模型为参考,并假设现价为184.17美元(上周五收盘价),模型对应的预期价格区间约在152.89美元至215.45美元之间。这意味着市场定价反映出较强波动预期,但方向并不明朗。

在马尔可夫框架下观察价格分布

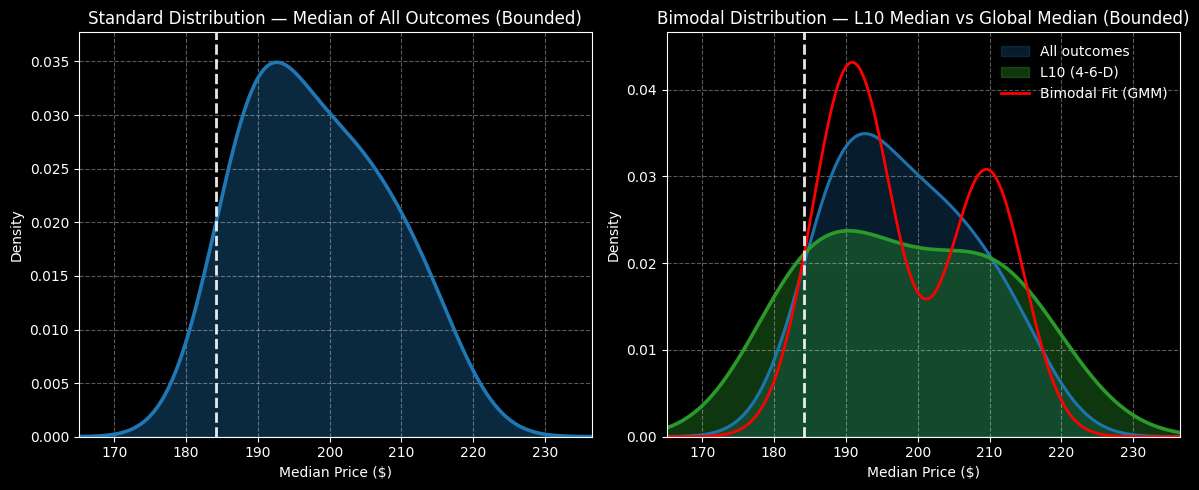

传统Black-Scholes模型在计算上被视为一阶分析,其核心假设包括:波动率独立于历史路径,且未来收益服从对数正态分布。在此框架下,模型输出被视为对市场动态的合理近似。

但从经验来看,市场行为往往与“路径无关”的假设存在偏离。以马尔可夫性质为参照,市场未来状态被认为依赖于当前所处状态,历史路径对后续表现具有影响。

在这一思路下,对Cloudflare股价进行路径条件分析时,结论与单纯基于总体分布的结果有所不同。若在“正常”条件下,以当前184.17美元价格为基准,持有10周的多头头寸,其价格区间通常被估计在170美元至230美元之间。

然而,过去10周内,Cloudflare股价仅有4周录得上涨,其余6周下跌,整体呈现下行倾向。在这一“4涨6跌”路径条件下,统计结果显示未来10周的价格区间被拉宽至160美元至240美元。

在马尔可夫二阶分析中,路径条件不仅改变区间宽度,也影响概率密度分布:

- 在“4涨6跌”条件下,概率密度最高区间集中在183美元至211美元之间;

- 在不区分路径的总体条件下,密度更集中于190美元至200美元区间。

这意味着,在当前路径条件下,收益分布尾部更长,向上波动的空间在统计上有所放大。同时,马尔可夫框架有助于在更窄的价格带内聚焦概率,从而为具体交易结构提供参考。

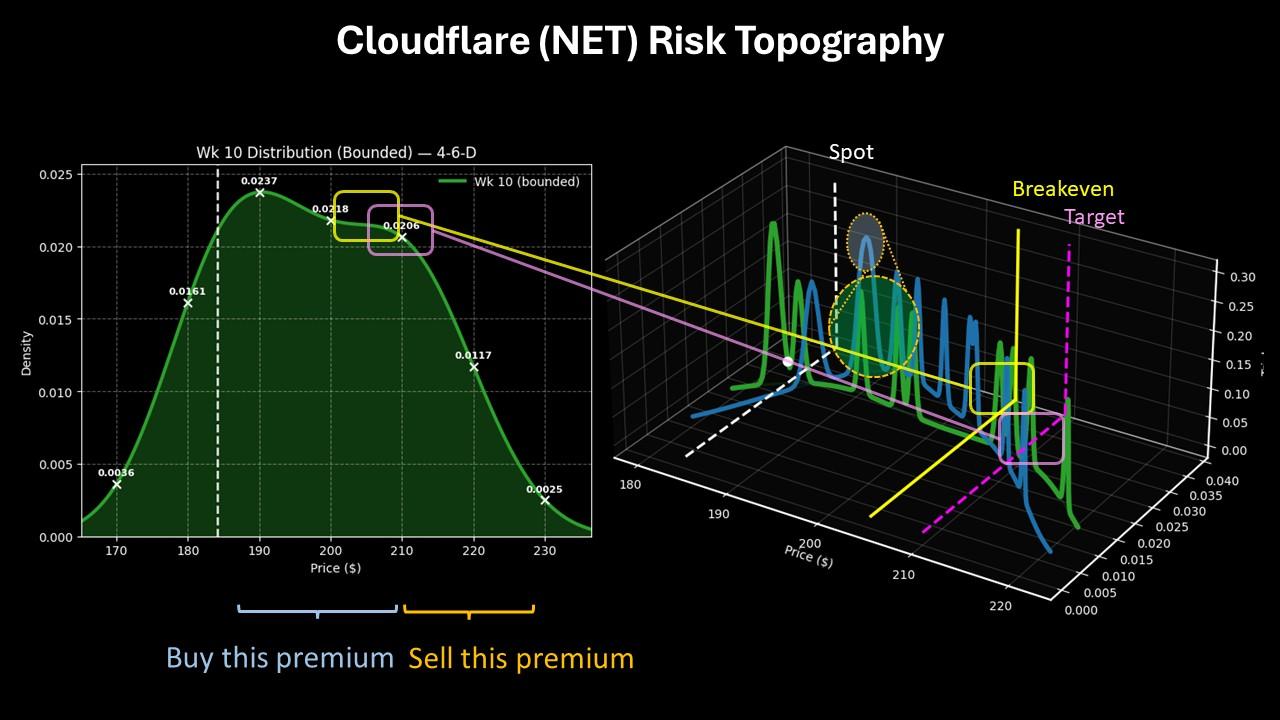

结构化看涨价差策略示例

在上述价格区间与概率密度假设下,有观点认为,围绕2026年3月20日到期的Cloudflare看涨价差,可能构成一种相对匹配的结构化交易方案。

该示例策略为:

- 买入执行价为200美元的看涨期权;

- 同时卖出执行价为210美元的看涨期权;

- 两腿合并后净支出约为455美元,这一金额即为最大亏损。

若到期时Cloudflare股价高于210美元,该组合的最大理论利润约为545美元,对应收益率接近120%。

在该结构下,盈亏平衡点约为204.55美元。根据前述马尔可夫条件下的概率密度分布,200至210美元区间与183至211美元的高密度区间存在一定重合。

有分析指出,这一交易结构的吸引力在于,其风险回报特征与预期价格区间、概率密度以及价格点“出现频率”相对匹配。在“4涨6跌”路径条件下,210美元附近价格被认为可能出现较多“试探”。

总体来看,3月20日到期合约的隐含波动率显示市场对Cloudflare股价未来波动有较高预期。在此基础上,部分市场参与者选择通过方向性价差策略,而非成本更高的跨式策略,尝试在限定风险的前提下捕捉潜在反弹空间。