马拉松石油公司(Marathon Petroleum,代码:MPC)近期在期权市场上的表现引发关注。部分市场观察人士认为,在当前油市环境及该股走势背景下,部分看涨期权的定价方式,可能未完全反映特定情形下的价格分布特征。

从整体市场结构看,期权及其他衍生品交易通常被视为机构和专业资金占据优势的领域,相关定价多依托布莱克-斯科尔斯(Black-Scholes)等经典模型进行。然而,有观点指出,围绕MPC的具体案例中,部分合约的风险定价方式,可能存在一定效率偏差。

地缘政治与股价表现

据报道,委内瑞拉总统尼古拉斯·马杜罗被捕并引渡的消息在能源市场引发震荡,重油供应预期出现变化。市场参与者认为,这一事件可能加剧原料端竞争,对包括马拉松石油在内的相关企业构成影响。

在上述背景下,MPC股价在过去五个交易日内累计上涨近2%。有分析指出,油市情绪升温与地缘政治不确定性叠加,是推动该股短期走强的重要因素之一。

期权交易结构与到期时间

期权市场数据显示,近期MPC出现了较为集中的异常看涨期权交易,主要集中在接近现货价格的行权价区间,约为180至185美元,且多为短期到期合约。相关大额交易被部分市场人士解读为偏向主动押注上涨,而非单纯对冲仓位。

观察人士指出,由于这些合约行权价接近现货价格,理论上溢价应相对昂贵。但由于到期时间临近,时间价值有限,买入成本相对受控。这一结构被视为在短期内体现出一定信心,但时间窗口较窄。

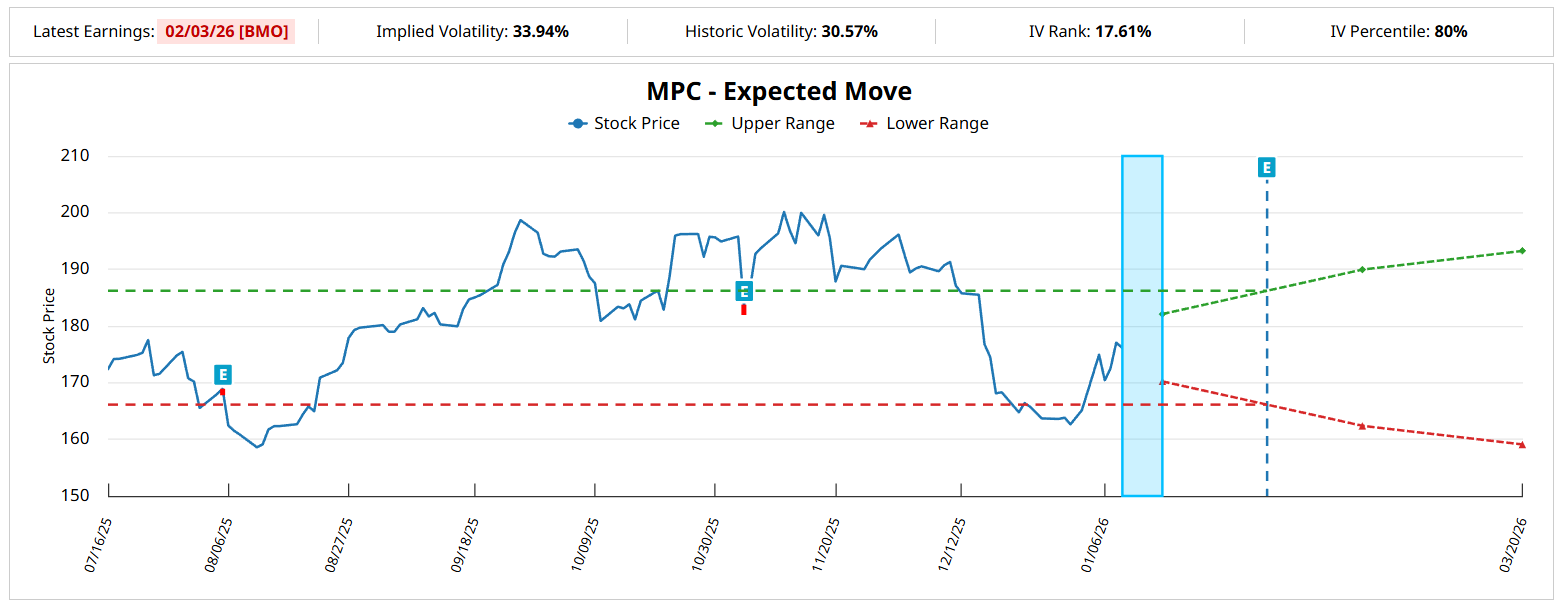

根据基于布莱克-斯科尔斯模型的预期波动计算,MPC股票在2026年2月20日到期时的理论价格区间约为162.38美元至189.96美元。该区间被用来解释为何部分机构看涨交易集中在180至185美元行权价附近。

模型假设与风险定价方式

部分市场观点认为,虽然布莱克-斯科尔斯等模型为期权定价提供了统一框架,但其对风险的刻画在某些情形下可能较为单一。具体而言,模型通常假定:标的价格偏离现货价越远,风险与不利结果的概率越高,进而推导出相应的溢价结构。

有分析人士以体育投篮为例指出,模型更倾向于将“距离篮筐更近”的情形视为成功概率更高,而对“路径是否受阻”等因素考虑有限。在证券市场中,这种“距离现货价越远风险越大”的单调定价逻辑,可能未完全覆盖所有价格路径和序列特征。

以MPC为例,基于传统模型估算,该股在2026年2月20日到期时收于190美元的盈利概率约为26%。但有观点认为,结合近期价格序列特征,这一概率可能偏于保守。

价格序列与概率分布观察

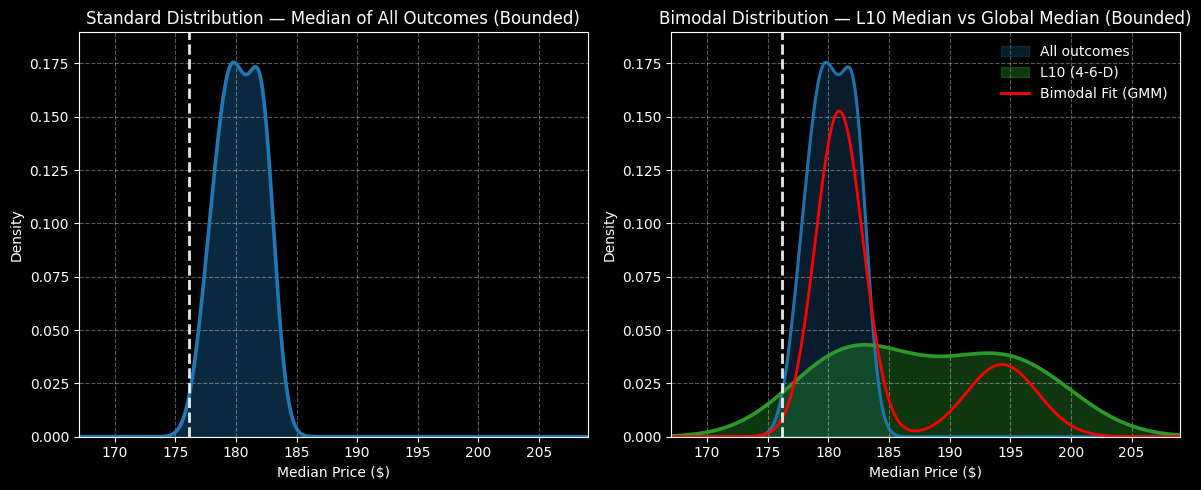

根据一项基于历史数据的粗略测算,在假设现货价为176.17美元(上周五收盘价)的前提下,随机选取10周回报时,MPC股价通常落在174美元至186美元区间内。多次试验结果显示,10周期末价格多集中在179美元至182.20美元附近,这与模型对价格围绕现货价附近波动的假设基本一致。

不过,观察人士指出,在过去10周内,MPC股价仅有4周录得上涨,整体呈4涨6跌的下行序列。在此基础上,部分统计结果显示,在类似4涨6跌的价格路径之后,后续10周内出现“反射性上涨”的情形并不罕见,对应的价格区间大致在165美元至210美元之间。

在这一框架下,相关测算显示,未来10周内MPC股价终结于180美元至195美元区间的概率密度相对均衡,且在该区间内的概率衰减较为缓慢。有观点据此认为,在当前地缘政治扰动加剧的背景下,市场对该区间的定价可能偏于保守。

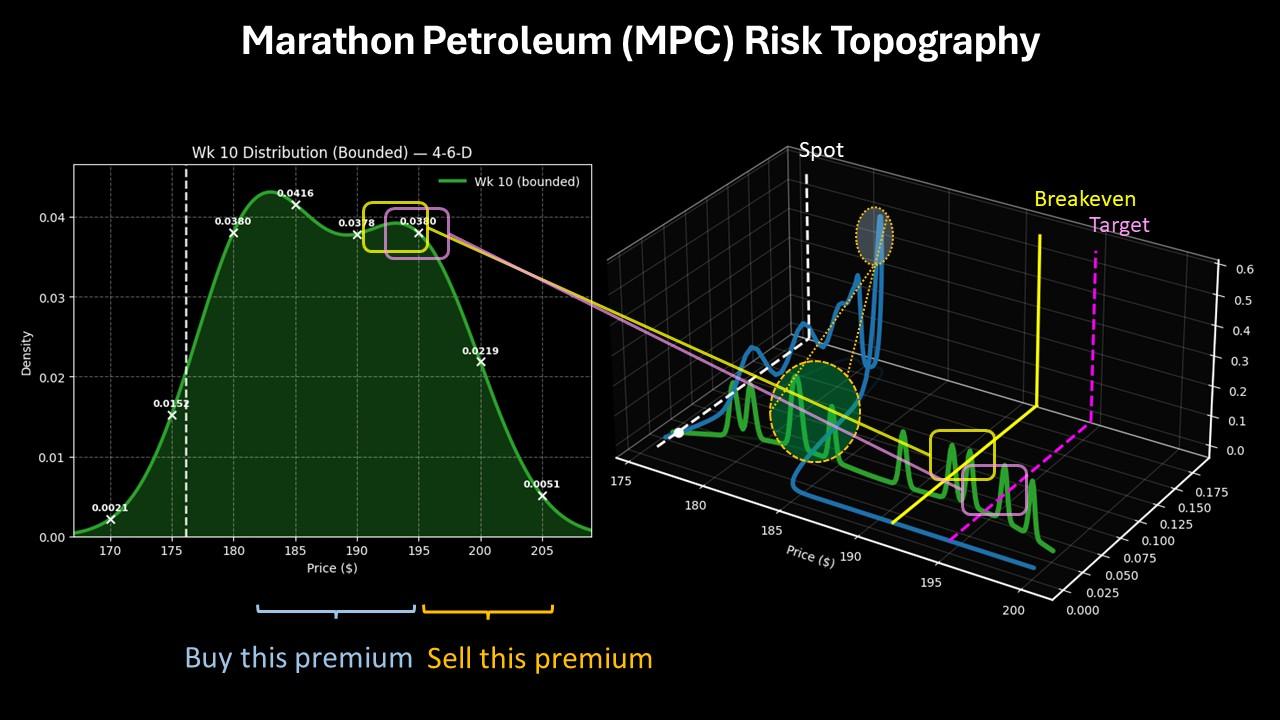

高风险高回报结构性交易示例

在传统单调风险定价逻辑下,行权价越远离176.17美元现货价,相关借记型看涨交易被视为风险越高、成功概率越低。但部分市场人士认为,在特定价格序列与分布假设下,“距离更远”并不必然意味着盈利概率显著下降。

在此背景下,有观点提出,2026年2月20日到期、行权价为190/195美元的看涨价差(call spread)结构,可能具备一定吸引力。相关测算显示,若MPC股价在到期时突破195美元行权价,该结构的最大回报率约为233.33%。

据介绍,该结构有两个被认为较为关键的参数:其一,盈亏平衡点约为191.50美元,被部分市场人士视为在前述价格分布假设下具备一定“概率合理性”;其二,相关测算显示,MPC股价在195美元以上的概率衰减较快,将第二腿行权价设在195美元,被视为在限制潜在机会成本与控制成本之间的一种折中。

目前,市场对上述结构性交易及其背后假设仍存在不同看法。相关观点均基于既有价格数据和模型推演,未涉及对未来价格走势的判断。