在公开市场中,基于标准模型的期权定价在任意交易日都可能出现偏离“最优”的情况。以广泛使用的布莱克-斯科尔斯(Black-Scholes)模型为例,该模型在假设标的资产价格以恒定波动率、随机且“无记忆”方式运动的前提下,将看涨期权的公允价格定义为:持有标的资产在到期时高于执行价部分的预期贴现收益。

这一框架为市场提供了清晰的定价基准,但其核心假设并未纳入价格路径的情境信息。在马尔可夫性质的视角下,系统未来状态仅由当前状态决定,而非依赖更久远的历史轨迹。布莱克-斯科尔斯模型并不显式考虑这种“状态上下文”,更多是依据标的现价与执行价之间的距离来刻画风险。

从结果上看,这并不意味着传统定价机制“错误”,但在缺乏情境维度的情况下,模型输出可能只是局部最优。若从马尔可夫性质出发,将当前所处的价格行为序列视为一种“状态”,并考察在该状态下历史上价格后续分布的经验特征,则有可能发现与一阶模型(仅基于隐含波动率和到期时间)不同的概率密度峰值,从而为期权价差策略提供依据。

以下标的与策略示例均基于这一思路展开,相关历史分布与概率密度估算来自作者引用的数据与条件设定。

帕洛阿尔托网络(PANW)

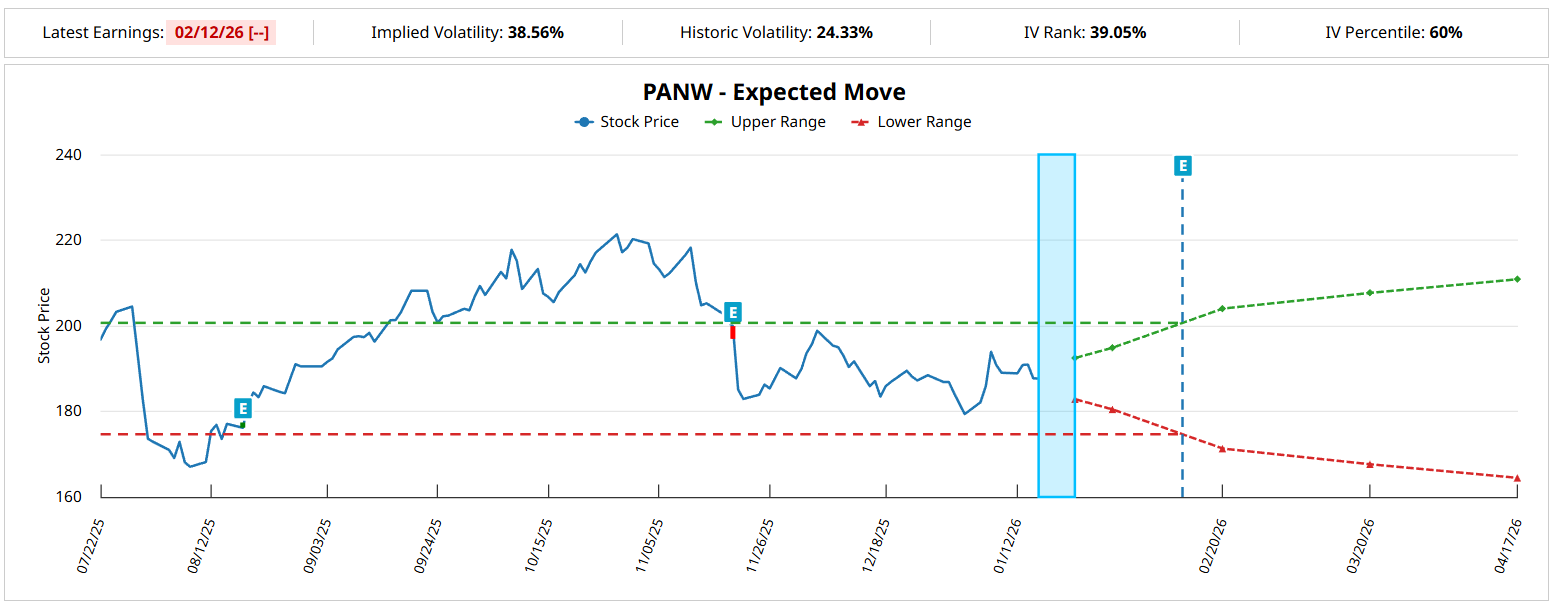

帕洛阿尔托网络(Palo Alto Networks,代码:PANW)当前股价约为187.68美元。根据基于布莱克-斯科尔斯假设的预期波动计算器,市场对2月20日到期期权链的价格区间预期为171.31美元至204.01美元,区间上下沿相对现价的对称幅度约为±8.71%。

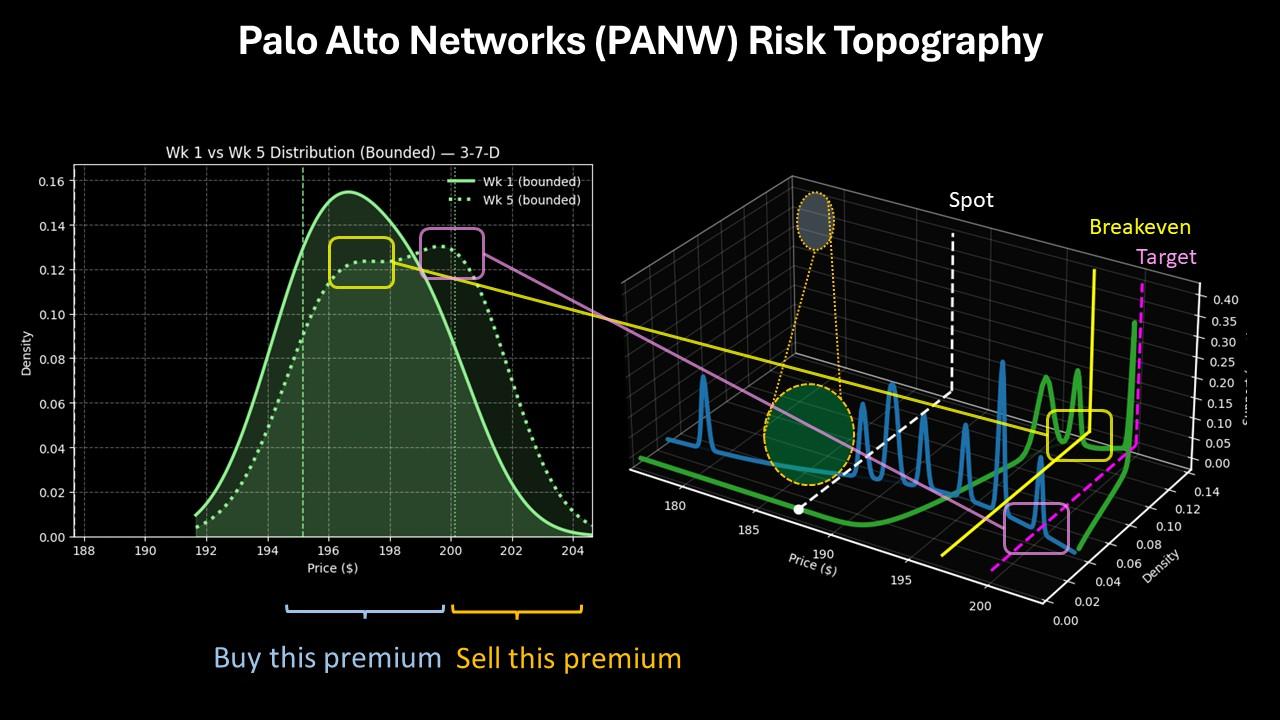

在不考虑情境偏差的前提下,股价在该区间内的分布被视为对称。然而,作者指出,PANW近期价格行为呈现出特定状态特征:在过去10周中,仅有3周录得上涨,整体走势偏弱,当前以偏空情绪进入周末。

在此背景下,作者引用的历史统计显示,在类似“3-7-D”条件(过去10周中3周上涨、7周下跌的序列)下,PANW股价后续往往出现向上反弹。基于该状态下的历史分布,作者给出的估算是:未来五周内,股价概率密度在约196至200美元区间附近出现峰值。

在此基础上,作者结合Barchart Premier数据,关注2月20日到期的195/200美元看涨价差策略。根据其测算,若到期时PANW股价高于200美元执行价,该价差的最大收益率可超过156%。

网易(NTES)

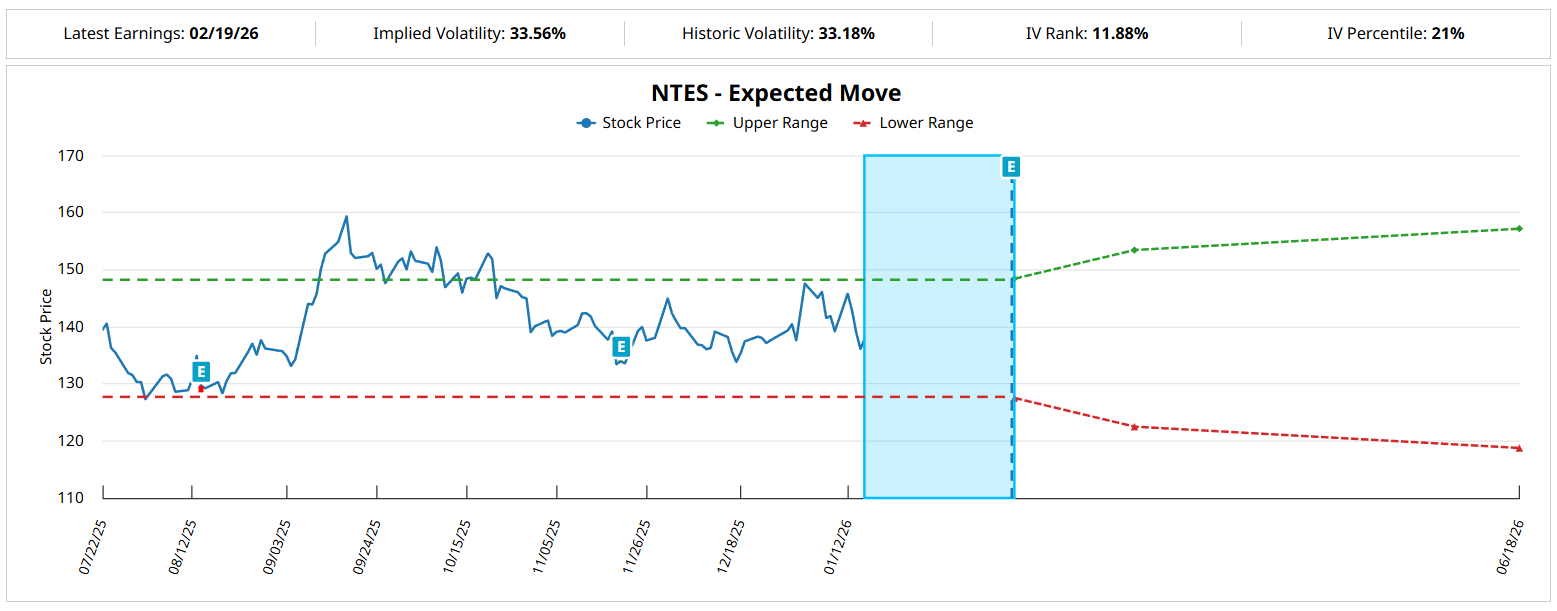

网易(NetEase,代码:NTES)当前股价约为137.98美元。预期波动计算器显示,市场对2月20日到期期权链的价格区间预期为127.52美元至148.43美元。这一分布基于隐含波动率与剩余期限,是一阶意义上的价格区间估算,并未纳入具体市场情境。

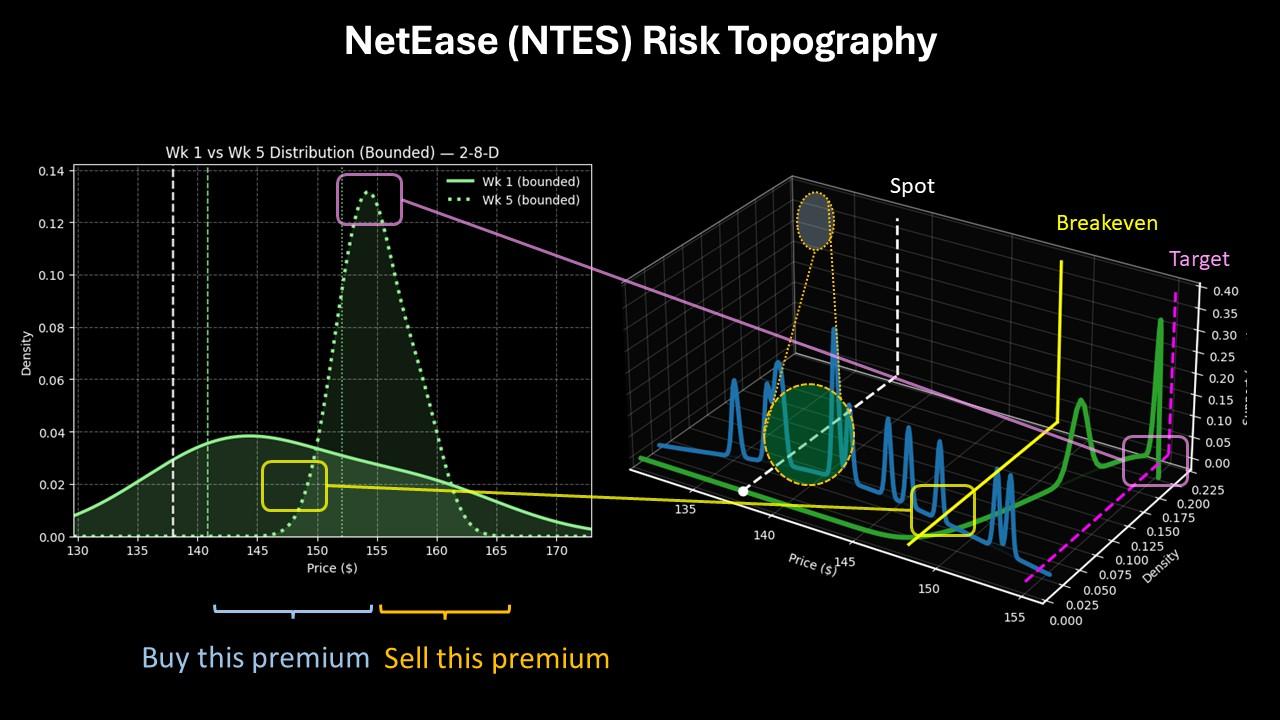

从近期走势看,NTES同样呈现“3-7-D”序列:过去10周中仅有3周上涨,整体趋势偏弱。通常,这类序列被视为空头占优的信号。但作者引用的历史数据表明,在该量化信号出现时,NTES股价在后续阶段往往出现向上反弹。

在马尔可夫性质框架下,作者将这一状态视为当前“情境层级”的一部分,并据此估算:在未来五周内,NTES股价的概率密度可能在约155美元附近达到峰值。

基于这一估算,作者重点关注2月20日到期的145/155美元看涨价差。其测算显示,若到期时股价突破155美元的第二执行价,该组合的最大收益率约为212.5%。

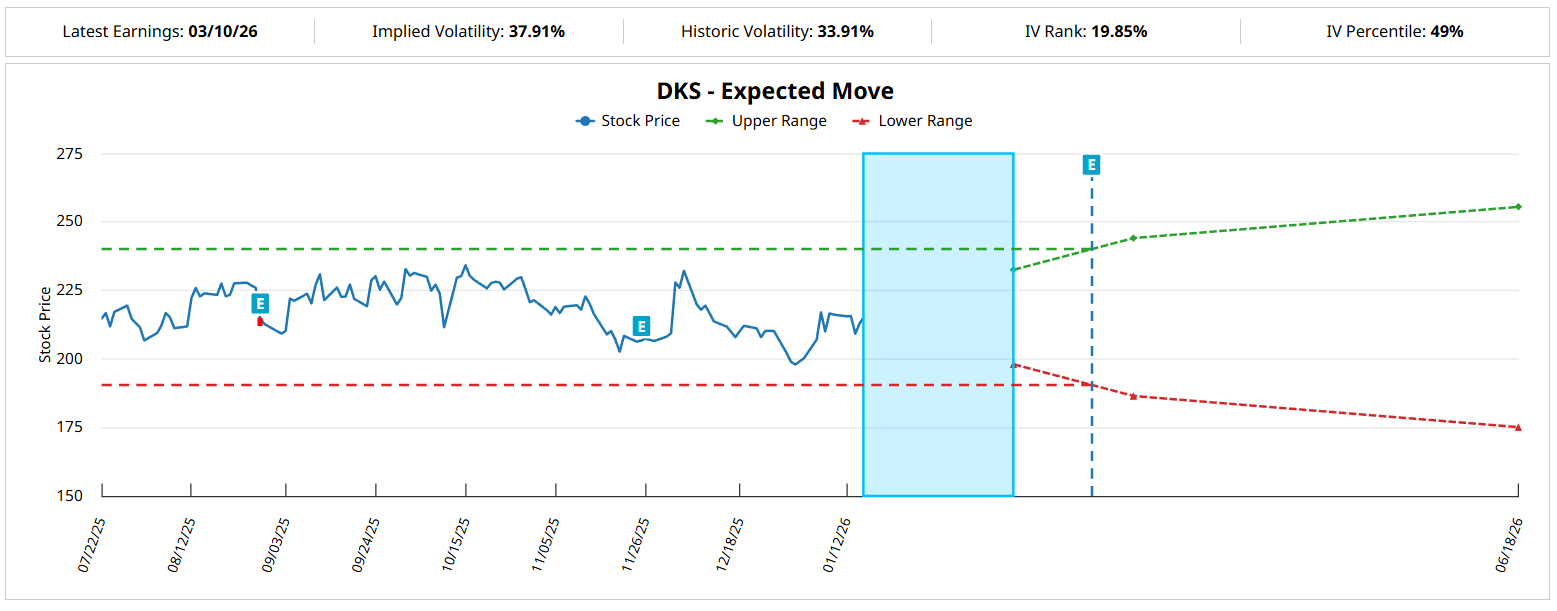

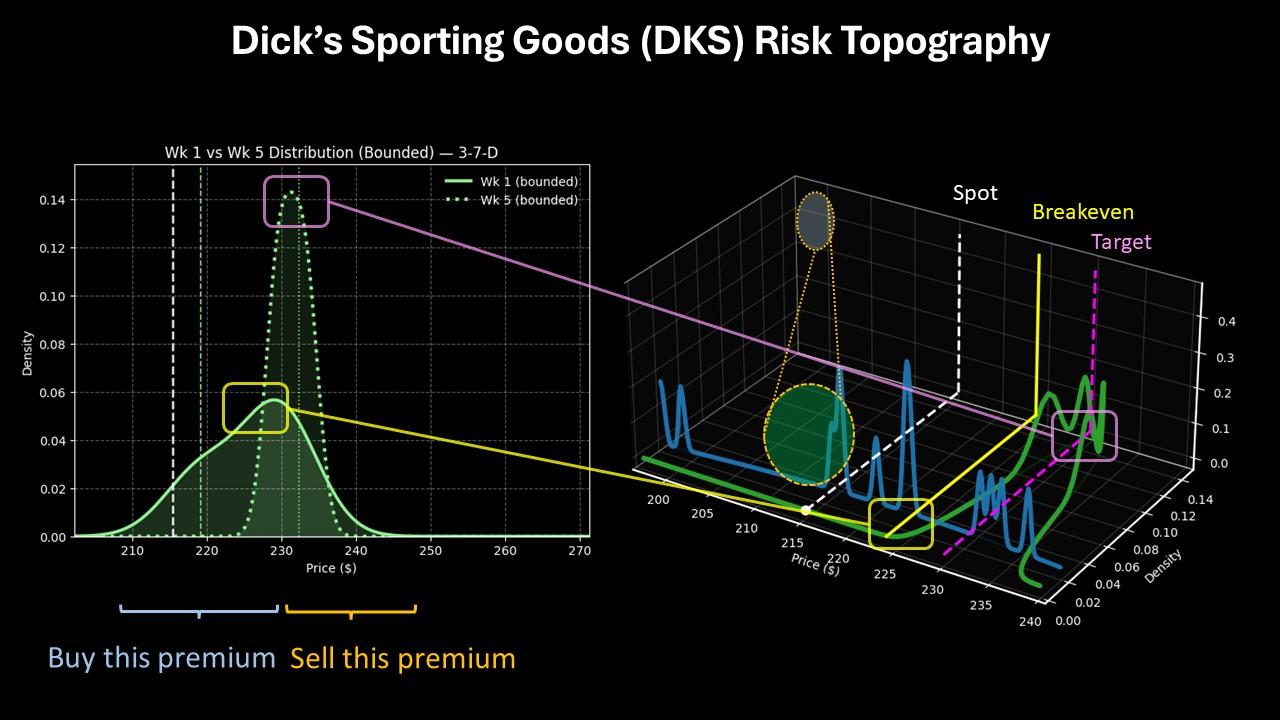

迪克体育用品(DKS)

迪克体育用品(Dick’s Sporting Goods,代码:DKS)当前股价约为215.32美元。预期波动计算器给出的2月20日到期期权链价格区间为198.07美元至232.57美元。与前述标的一样,这一结果为市场提供了基于隐含波动率的一阶参考,但未反映更高阶的情境信息。

在近期价格行为上,DKS同样呈现“3-7-D”序列。表面上看,这一序列带有偏空含义,但作者引用的历史表现显示,在类似状态下,该股后续往往出现向上反弹。

基于对过往“3-7-D”序列的类比,作者估算未来五周内DKS股价的概率密度峰值可能位于约230美元附近。在此基础上,其认为,从投机性价比角度看,2月20日到期的220/230美元看涨价差较为“合理”。

按照作者的测算,若到期时DKS股价高于230美元执行价,该价差的最大收益率约为150%。

总体来看,上述案例均基于同一逻辑:在布莱克-斯科尔斯等一阶模型给出的对称价格区间之外,引入以“3-7-D”等价格行为序列为代表的状态信息,并在马尔可夫性质框架下,参考历史上相同状态下的后续价格分布,从而寻找与标准定价假设存在差异的概率密度峰值,再将其映射到具体的看涨价差结构之中。