作为一家专注边缘人工智能应用的半导体公司,Ambarella(股票代码:AMBA)在资本市场上的表现近期与其业务叙事出现一定背离。

边缘AI定位未充分反映在股价上

Ambarella主攻片上系统(SoC)设计,将高清晰度视频、图像和音频处理集成于单一芯片,重点布局“边缘推理”(inference at the edge)场景。与英伟达(Nvidia,NVDA)等侧重训练大型AI模型的企业不同,Ambarella的芯片主要在终端设备上直接运行已训练完成的AI模型。

这类边缘AI能力被认为有助于降低延迟、减少带宽占用、提升隐私保护并节约能耗,适用于汽车、工厂、城市及安防基础设施等“始终在线”的视觉系统。不过,尽管公司在基本面上持续公布好于预期的盈利和收入数据,其股价表现并未同步反映这一点。

过去一年,AMBA股价累计下跌逾4%。市场人士指出,围绕该股存在一定程度的“买预期、卖事实”交易特征,同时,华尔街对边缘AI应用抱有较高预期的同时,也对执行风险给予折价,投资者整体仍偏向观望。

预期波动与传统定价假设的偏离

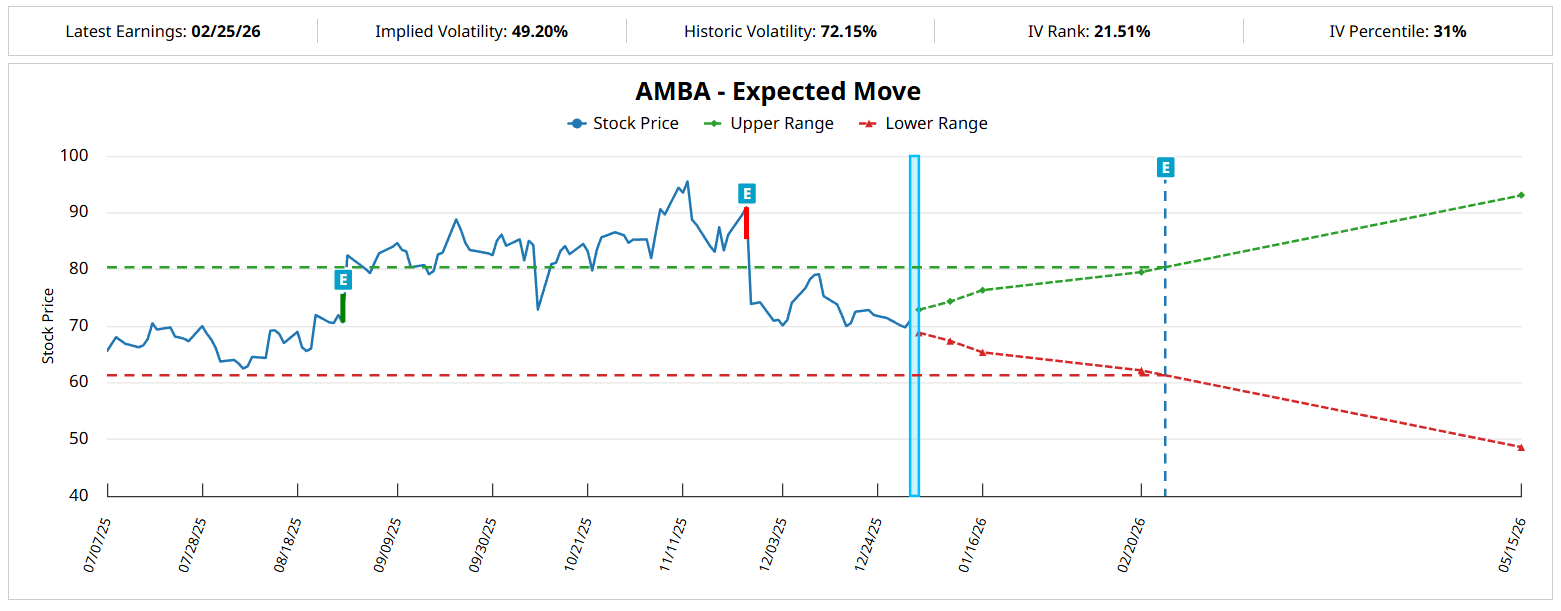

在此背景下,一些量化指标显示,AMBA期权可能存在结构性错价。根据Barchart的预期波动计算器数据,截至近期,至2025年2月20日到期的AMBA合约对应的预期价格区间约为62.17美元至79.51美元,意味着相对于当前锚定价的双向预期波动约为12.24%。

该工具基于Black-Scholes等传统期权定价框架推导“盈利概率”,并假设标的价格相对于当前价格的变动呈几何分布。在这一模型下,价格越接近当前锚点,其被触及的概率应当越高。例如,在AMBA股价周三收于70.84美元的情形下,模型会给出股价触及71美元的概率高于触及75美元的概率。

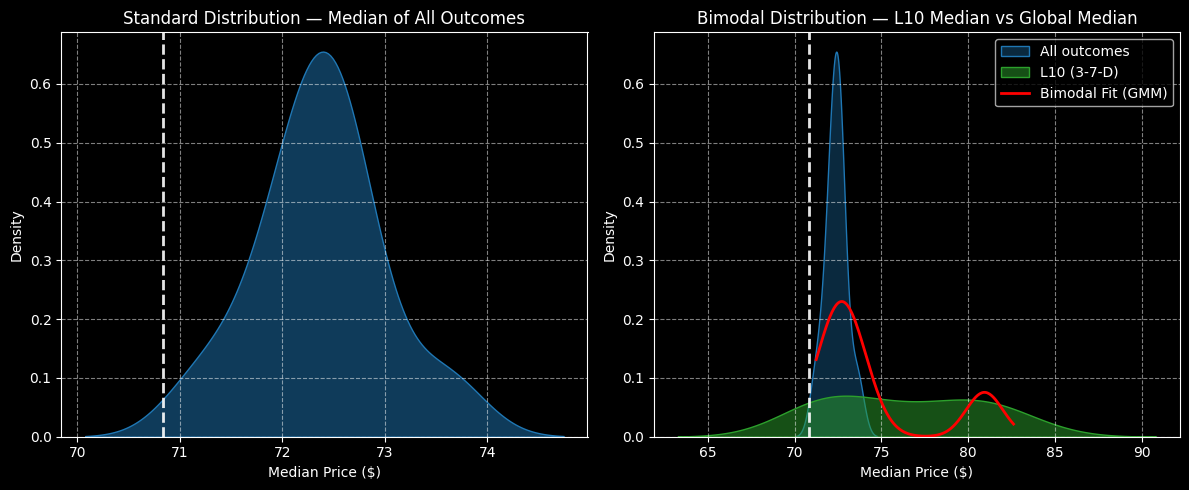

不过,有量化观察指出,在实际交易数据中,这一“距离越近、概率越高”的单调关系并非总是成立,尤其在特定价格行为模式下,终端价格分布可能在某一狭窄区间内集中,而非在更宽广区间内均匀扩散。

拓扑框架下的“径向”与“分层”差异

相关研究将传统Black-Scholes视作一种“径向”公式:结果概率与价格相对锚点的距离成反比,距离越远,概率越低。而在所谓“拓扑分层”框架下,结果概率则被视为与“概率质量中心”的距离成反比,即价格在固定时间内更可能聚集在某一高密度区间,而非简单按距离单调递减。

在这一视角下,部分结构性套利参与者认为,某些价位区间的实现概率,可能高于传统几何模型所给出的估计,且这种概率分布并不必然随价格距离单调变化。

历史路径指示的价格区间

基于对AMBA近期价格路径的观察,有量化分析指出,在过去10周内,该股仅有3周录得上涨,其余7周下跌,整体呈下降趋势。表面上看,这一走势可能被解读为空头压力较大、前景偏弱。

但在拓扑分层框架下,对自2019年1月以来具有类似“3周上涨、7周下跌且整体走弱”特征区间的历史样本进行统计后,分析方称,这类情形往往对应随后一段时间内股价出现逆向、偏多的表现。

据此推演,在未来约10周内,AMBA股价被估计将在64美元至90美元区间内波动,其中概率密度相对集中的区间被指在71美元至82美元之间。上述结论并非绝对,但被视为支持相对积极策略的量化依据之一。

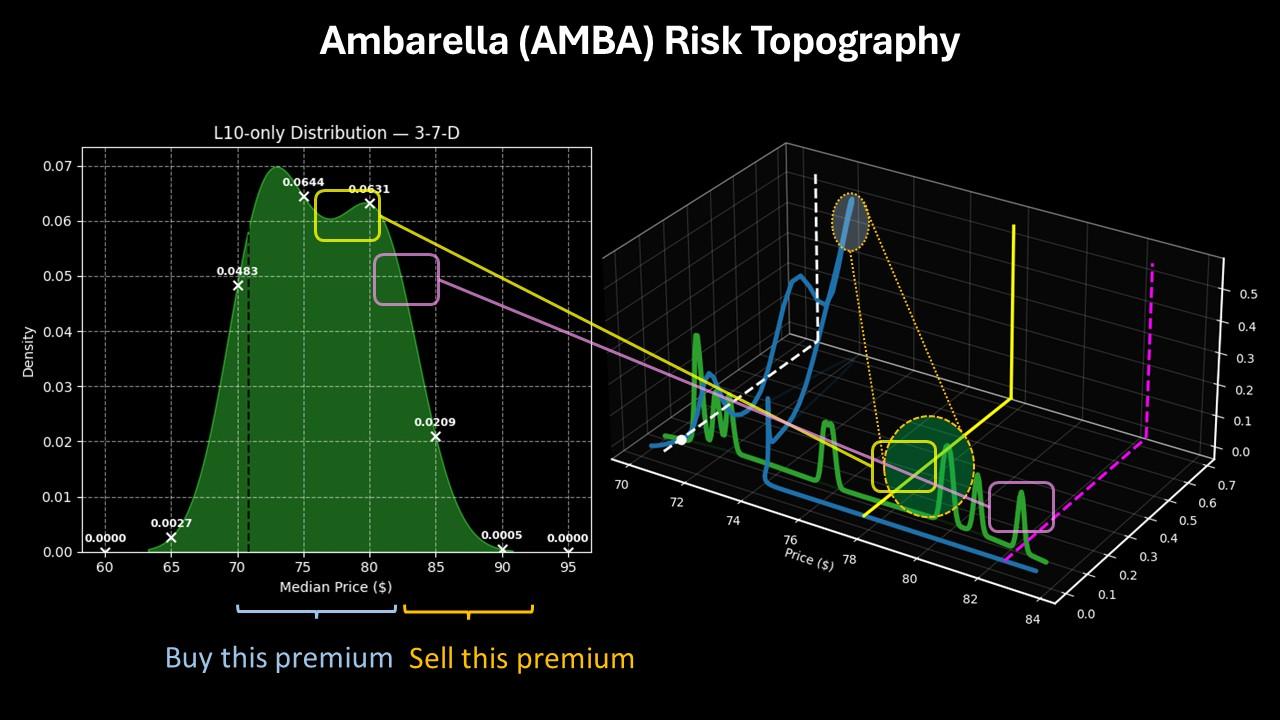

“风险地形”与期权结构设计

在此基础上,相关方构建了所谓“风险地形”——即结合预期价格、概率密度和出现频率的三维概率质量视图。根据这一视图,在“3-7-下降趋势”(3周上涨、7周下跌且整体走弱)的条件下,AMBA股价在未来10周内于80美元至82美元区间附近出现较多交易活动的概率被认为较高。

在该框架下,分析方假设,考虑到自11月初以来Ambarella股价波动幅度较大,反身性走势可能推动未来一段时间的终端价格水平高于常规模型预期,并大致聚拢在75美元附近。

基于上述量化结果,有观点据此设计了具体期权结构:看好到期日为2026年2月20日、行权价为75美元/82.50美元的看涨价差策略。该结构在到期时需要AMBA股价突破82.50美元行权价方可实现最大收益,对应的盈亏平衡点约为77.85美元。

据测算,若到期时第二腿(82.50美元行权价)被触发,该结构的最大回报率可超过163%。相关分析认为,在当前量化假设下,该回报水平对投机型资金具有一定吸引力。

上述观点均基于特定量化模型和历史路径统计,不构成对未来价格走势的保证。